Contrato entre el Estado dominicano y Falconbridge Dominicana Corporation

Contrato Básico con Falconbridge Dominicana, S.A.

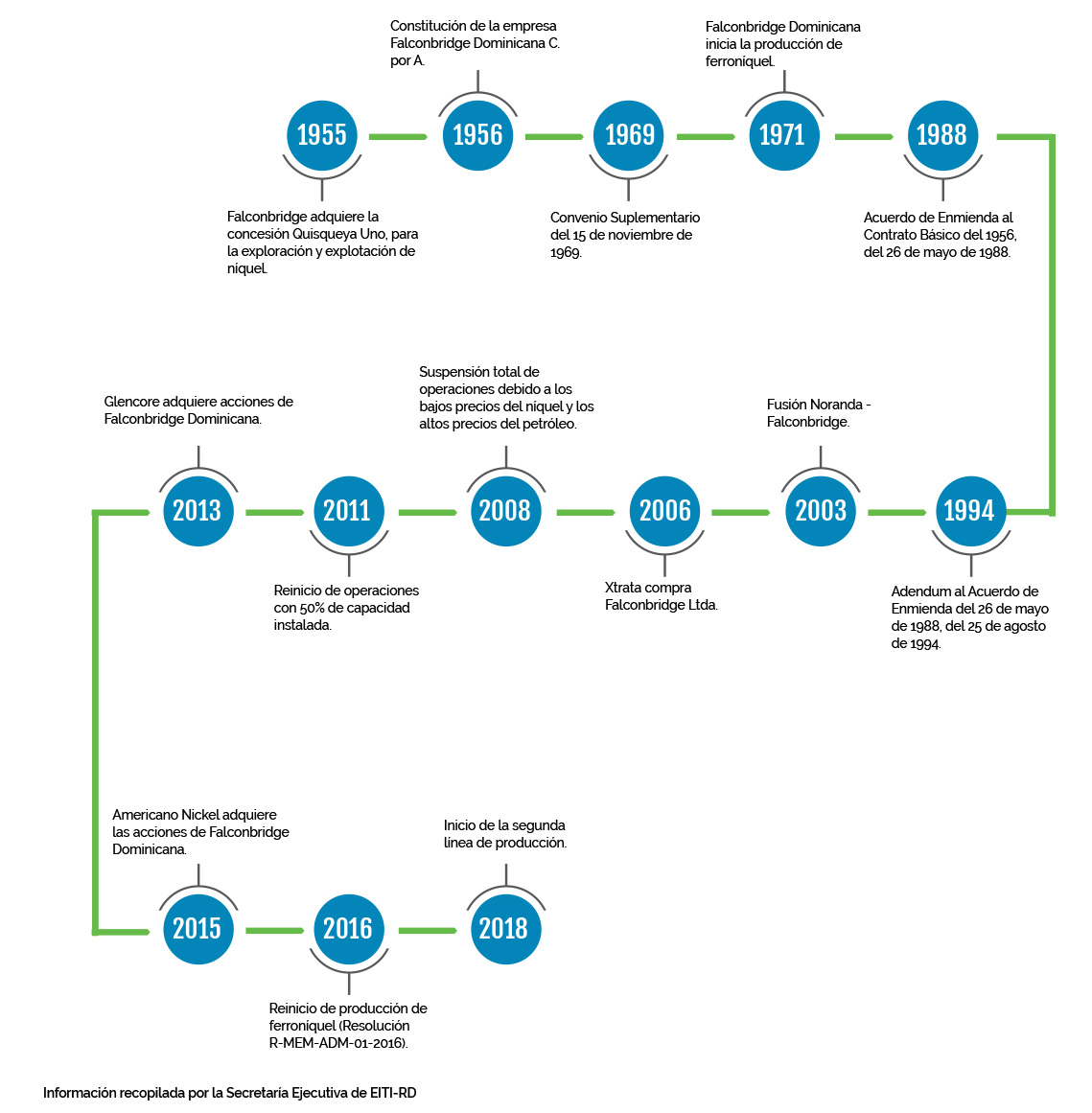

Falconbridge Dominicana es una minera de ferroníquel con operaciones en las provincias Monseñor Nouel y La Vega. El Contrato de Exploración y Explotación (Contrato Básico) fue firmado el 24 de diciembre de 1956 y aprobado mediante la Resolución No. 4620. El 26 de septiembre de 1969 se firmó un Convenio Suplementario, aprobado mediante la Resolución No. 502. El 26 de mayo de 1988 fue firmado un Acuerdo de Enmienda y, el 25 de agosto de 1994, se firmó un Addendum al referido Acuerdo de Enmienda de 1988.

El Contrato Básico contiene disposiciones relativas a las normas de seguridad y mejores prácticas en técnicas mineras. Establece que, luego de satisfacer las necesidades internas del producto, podría exportar los excedentes. Asimismo, dispone la contratación de personal dominicano, exceptuando hasta un 30% de obreros especializados. La empresa se compromete a cumplir con la normativa laboral del país.

Convenio Suplementario del 15 de noviembre de 1969

Este convenio establece definiciones sobre áreas de concesión y se instituyen los impuestos a devengar por el área total de bloques mineros retenidos. Contiene disposiciones relacionadas con el porcentaje de personal dominicano a ser empleado en la planta, así como compromisos por parte de la empresa de rendir informes técnicos detallados semestrales sobre las actividades de producción, de exploración y de desarrollo del potencial minero.

Acuerdo de Enmienda al Contrato Básico del 1956 del 26 de mayo de 1988

Esta enmienda fue realizada con el objetivo de ajustar el marco fiscal a las actividades de operación y exportación. En adición, incluye compromisos sobre inspecciones gubernamentales, así como de protección al medio ambiente y de restaurar o acondicionar las áreas minadas.

Addendum al Acuerdo de Enmienda del 26 de mayo de 1988, del 25 de agosto de 1994

El Addendum de 1994 al Acuerdo de Enmienda de 1988 incluye disposiciones sobre la reforestación y protección del medio ambiente, comprometiéndose la empresa a reforestar, restaurar y acondicionar las áreas minadas. Igualmente, mediante este acuerdo la compañía reiteró su compromiso con las comunidades aledañas a sus centros de operaciones, acordando que el total de donaciones y contribuciones anualmente incluidas en los costos netos totales no excederá el 5% de los beneficios antes de impuestos de las cantidades permitidas como deducciones, según el Código Tributario dominicano.

En adición, en este Addendum se establece el régimen fiscal que aplica a la empresa en la actualidad:

- Un 1% sobre la renta imponible de la compañía, por concepto de Impuesto sobre la Renta, calculado de acuerdo con las previsiones del Acuerdo de Enmienda de 1988, a ser liquidado y pagado anualmente. La renta imponible antes de impuestos tomará en cuenta los intereses sobre las deudas, pero no incluirá deducción alguna por los impuestos a pagar, según el Contrato Básico de 1956, tal como ha sido enmendado. El monto correspondiente al Impuesto sobre la Renta de 1% cuando fuere un valor positivo, será deducido de los demás pagos de impuestos descritos en los dos literales siguientes.

- Un impuesto de un 33% del total de los beneficios mensuales. El total de los beneficios mensuales es igual al producto de las libras de níquel contenidas en ferroníquel exportadas desde la República Dominicana en un mes por la diferencia entre el precio de venta del mes y el costo unitario de ese mes. Este impuesto es identificado como Carga Normal.

- Un impuesto adicional al 33% de los beneficios mensuales que incrementen hasta 50% los impuestos totales y los cargos pagados por la compañía, con relación al total de los beneficios netos acumulados, calculados en la misma forma prevista en el literal anterior. Este impuesto es identificado como Carga Suplementaria.

- Un impuesto de superficie anual establecido según el artículo 5 del Convenio Suplementario de 1969, se pagará por adelantado el 31 de diciembre de cada año con respecto al año siguiente, después de deducir los gastos definidos en el párrafo C2 de dicho artículo. El impuesto se calculará en base al área retenida a la fecha del pago.

Si la suma de los impuestos a pagar por Impuesto sobre la Renta e importación sobre materiales para la operación, con excepción del combustible importado, es menor que los Impuestos Totales Pagados (ITP) del año anterior, el ITP abonado mensualmente constituye la carga tributaria a que está obligada la compañía y esta no tendría otra carga impositiva. En caso contrario, si la suma de los montos de ISR e impuestos a la importación fuera mayor que los ITP durante el año anterior, la compañía pagará la diferencia dentro del término de tres meses después de cada año calendario y junto con la declaración e informaciones previstas en el contrato.

Falconbridge está exenta del pago de cualquier otro impuesto, presente o futuro, no mencionado anteriormente, ya sea impuesto sobre el capital, la renta, la producción, la manufactura, los permisos de explotación, arbitrios fiscales o municipales, gastos e impuestos de registros o transcripción, derechos inmobiliarios, impuestos sobre derechos de importación o exportación, impuestos o cargos por el uso de agua, impuesto de retención por pagos de intereses hechos por préstamos, entre otros. Cualquier pago adicional que deba realizar podrá descontarse de los pagos de impuestos que efectivamente realizaría.

Acceda a los documentos completos de los Contratos de Falconbridge en:

https://transparencia.mem.gob.do/contratos-especiales/