Recaudación de ingresos

Los impuestos, contribuciones o tasas son los instrumentos que el gobierno aplica para recaudar ingresos públicos, con los cuales se cubren costos relacionados con la administración pública, infraestructura, o de prestación de servicios públicos. También, los gobiernos pueden usar estos recursos para cumplir con funciones redistributivas de la riqueza o se utilizan para corregir externalidades. Existen impuestos directos que recaen sobre la capacidad económica de una persona o empresa, del cual se grava el patrimonio y la obtención de rentas. Los impuestos indirectos se imponen a bienes y servicios. Las tasas tienen como hecho generador la prestación efectiva de un servicio público individualizado y su pago se realiza cuando un contribuyente necesita la utilización de dichos servicios.

Las operaciones extractivas están sujetas a pagar tributos al país según se establece en el marco normativo y fiscal vigente, o según se estipula en cada uno de los contratos firmados por el gobierno con empresas mineras. Los mecanismos de recaudación, en el sector minero, se fundamentan en aplicar impuestos directos sobre la renta de las empresas e impuestos especiales al recurso mineral extraído o exportado, y/o sobre las ganancias generadas por la explotación y venta del recurso mineral.

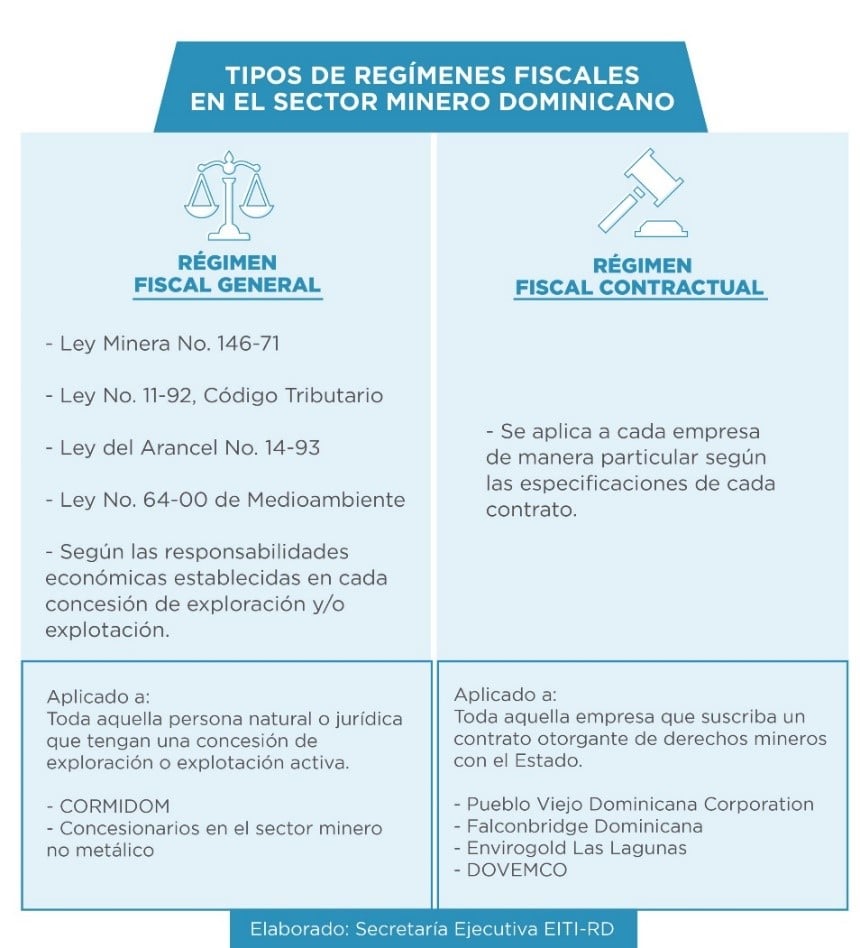

Régimen fiscal minero dominicano.

En República Dominicana, país con larga trayectoria del sector minero, las empresas que extraen recursos minerales tributan de acuerdo con el tipo de derecho minero que tengan. Los titulares de títulos mineros pagan impuestos según el régimen fiscal general basado en las leyes vigentes y la normativa establecida en la concesión. Las resoluciones que amparan cada concesión describen los impuestos y tasas a pagar por el titular de la concesión. En cambio, a las empresas sujetas a un contrato de explotación minera se les aplica el régimen contractual; el cual se rige conforme a las disposiciones establecidas en cada uno de los contratos.

A los fines de dar cumplimiento a lo establecido en la Norma General núm. 05-2009 sobre Registro Nacional de Contribuyentes (RNC) e implementación de la Ley de Sociedades Comerciales núm. 479-08, las sociedades o personas físicas que soliciten la inscripción al RNC como contribuyentes o quieran actualizar su actividad económica, deberán especificar el código y descripción de la actividad que realicen conforme el catálogo de Clasificación Internacional Industrial Uniforme (CIIU) en el Formulario de Declaración Jurada para el Registro y Actualización de Datos de Sociedades (RC-02) o el Formulario de Declaración Jurada de Registro y Actualización de Datos de Personas Físicas (RC-01); dependiendo de ésta se le asignará su obligación tributaria. Al momento de realizar su inscripción en el RNC, el contribuyente debe declarar la actividad principal y secundaria a realizar, las cuales deben ser consistentes con las indicadas en el Registro Mercantil, debidamente registrado en la Cámara de Comercio y Producción, de acuerdo con lo dispuesto en la Ley de Registro Mercantil núm. 03-02.

El portal de DGII presenta informaciones adicionales que pueden ser útiles:

https://dgii.gov.do/cicloContribuyente/registroRNC/Paginas/default.aspx

Acceda a la Norma General núm. 05-2009:

Acceda a la Ley de Sociedades Comerciales núm. 479-08:

Acceda a la Ley de Registro Mercantil núm. 03-02:

https://eitird.mem.gob.do/wp-content/uploads/2025/02/Ley-3-02-Registro-Mercantil.pdf

Durante el 2021 y 2022 estuvo vigente el siguiente esquema de tributación del sector minero dominicano.

Ilustración 25: Tipos de regímenes fiscales en el sector extractivo dominicano