Beneficiarios reales

Los beneficiarios reales o titulares efectivos son las personas naturales (individuos) que, directa o indirectamente, poseen o controlan una entidad corporativa. Las prácticas de buena gobernanza recomiendan que los países mantengan un registro público de los titulares efectivos de las empresas que operan en ellos, En el caso del Estándar EITI, se debe divulgar la información sobre las empresas que licitan, operan o invierten en el sector minero e hidrocarburífero de un país.

En la República Dominicana, el registro de los beneficiarios reales o finales se encuentra regulado por la Ley núm. 155-17 contra el lavado de activos y el financiamiento del terrorismo, promulgada en junio de 2017. La ley introduce el concepto de Beneficiario Final, definiéndola como “la persona física que ejerce el control efectivo final sobre una persona jurídica o tenga como mínimo el 20% de capital de la persona jurídica, incluyendo a la persona física en beneficio de quien o quienes se lleva a cabo una transacción”. Asimismo, el concepto de Persona Expuesta Políticamente o PEP se definió como “cualquier individuo que desempeña o ha desempeñado, durante los últimos tres (3) años, altas funciones públicas, por elección o nombramiento ejecutivo, en un país extranjero o en territorio nacional, incluyendo altos funcionarios de organizaciones internacionales”. Incluye, pero no se limita a, jefes de estado o de gobierno, funcionarios gubernamentales, judiciales o militares de alta jerarquía, altos ejecutivos de empresas estatales o funcionarios, así como otros que puedan ser determinados. Los cargos considerados PEP serán todos aquellos funcionarios obligados a presentar declaración jurada de bienes. Se asimilan todas aquellas personas que hayan desempeñado o desempeñen estas funciones o su equivalente para gobiernos extranjeros.

Las definiciones de Beneficiario Final y PEP de la ley de República Dominicana, fueron el resultado de las recomendaciones realizadas por organismos internacionales de gran relevancia, como el Grupo de Acción Financiera Internacional (GAFI) y el Foro Global sobre Transparencia e Intercambio de Información con fines Tributarios de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), lo que muestra el compromiso del país de cumplir con los estándares de transparencia en el intercambio de información globalmente aceptados. Las definiciones establecidas mediante la Ley núm. 155-17, satisfacen los estándares de ambos organismos a nivel internacional.

La República Dominicana fue evaluada en 2018 por el Grupo de Acción Financiera de América Latina (GAFILAT), lo que dio como resultado el Informe de Evaluación Mutua del país emitido en ese mismo año, en el cual se evaluó el nivel de cumplimiento de las 40 Recomendaciones del GAFI y el nivel de efectividad del sistema antilavado de la República Dominicana. En virtud de esta evaluación técnica, se concluyó que el marco legislativo de la República Dominicana, incluyendo lo relativo a Beneficiarios Finales, “está ampliamente en línea con los estándares internacionales”, y por lo tanto se otorgó al país una calificación de “Mayoritariamente Cumplida” en cuanto a las Recomendaciones 24 y 25 en lo referente a la transparencia y beneficiario final de las personas jurídicas y de otras estructuras jurídicas.

Dentro de los importantes cambios que ha realizado el país en los últimos años para garantizar la correcta identificación y disponibilidad de información del Beneficiario Final, se puede destacar que mediante la citada Ley núm. 155-17 también se modificó el artículo50 del Código Tributario, para incluir la obligación de identificar al Beneficiario Final y cualquier modificación al mismo, dentro de los deberes formales del contribuyente. En virtud de este cambio, en el 2017 la DGII emitió el Aviso núm. 33-17, mediante el cual se informó a los contribuyentes sobre los cambios en los diferentes formularios de Declaración Jurada de Impuestos sobre la Renta, a los cuales se le agregaron anexos que deben ser completados de manera obligatoria, y que permiten identificar y actualizar al Beneficiario Final de las sociedades. La evaluación de GAFI destaca como fortaleza la centralización de la información de las sociedades, estructuras jurídicas y beneficiarios finales a través del Registro Nacional de Contribuyentes (RNC) de la Dirección General de Impuestos Internos (DGII).

De igual manera, la evaluación de GAFI destaca que “la República Dominicana cuenta con registros mercantiles de carácter público (en su mayor parte informatizados) y existen mecanismos legales que prevén la obligación de identificar a los beneficiarios finales e informar a la autoridad” sobre cualquier cambio en la información societaria.

Para fortalecer esta virtud, la Federación de Cámaras de Comercio en República Dominicana (FEDOCAMARAS) y la DGII firmaron un Acuerdo de Cooperación Administrativa, mediante el cual el Registro Mercantil otorga acceso a la DGII a su base de datos, con el objetivo de identificar a aquellas sociedades que han obtenido su certificado de Registro Mercantil pero no han sido registradas ante la DGII, y posteriormente, se ha utilizado para compartir los datos relativos al registro o modificación de los datos del Beneficiario Final de las sociedades registradas ante una de las instituciones. Con dicha medida se busca eliminar esta deficiencia, ya que el caso de incumplimiento de un contribuyente no afectará la facultad supervisora de los organismos reguladores en representación del Gobierno. En tal sentido, se afianza la capacidad del país de controlar la información del Beneficiario Final de las personas jurídicas y se permite a la Administración Tributaria tener en todos los casos las informaciones más actualizadas.

En ese mismo orden, es importante destacar que el Foro Global sobre Transparencia e Intercambio de Información Tributaria otorgó a la República Dominicana una calificación general de “Ampliamente Cumplidora” con el estándar internacional de transparencia e intercambio de información, en virtud de la evaluación realizada a principios del año 2019 sobre los mecanismos para el intercambio de información a requerimiento. Dentro de los elementos evaluados estuvo el elemento A.1, sobre la identificación del beneficiario legal y beneficiario final en toda la cadena societaria, y sobre este elemento particular, la República Dominicana también fue calificada como “Ampliamente Cumplidora”.

El Foro Global reconoce que “la República Dominicana ha realizado un progreso significativo en el tratamiento de las deficiencias identificadas en su informe anterior publicado en 2016” y por lo tanto “alienta a la República Dominicana a continuar de esta manera”, haciendo referencia a las mejoras que se han implementado, y reconociendo los esfuerzos que el país ha realizado para cumplir con su compromiso de implementar los estándares internacionales establecidos para la lucha contra la evasión y elusión fiscal.

La Comisión Nacional EITI-RD RD elaboró y está ejecutando una hoja de ruta o plan de trabajo que permita identificar a los titulares efectivos de las empresas que operan en proyectos extractivos en la República Dominicana. Por igual, conformó un Grupo de Trabajo para implementar la misma.

El Grupo de Trabajo ha determinado que la definición de beneficiario final establecida en el artículo 2, numeral 5) y artículo 104, párrafos II & III de la Ley núm. 155-17, así como en el artículo 4 del Reglamento núm. 408-17 de Aplicación de la Ley núm. 155-17, del 16 de noviembre de 2017, cumple con lo requerido por el Estándar EITI. Con relación a las personas expuestas políticamente (PEP), se determinó que la definición contenida en el artículo 2, numeral 19 de la Ley núm. 155-17 y en los artículos 18 y 19 del Reglamento núm. 408-17 se encuentra en conformidad con los requisitos de EITI.

Al examinar los demás requerimientos contenidos en el Estándar EITI, en particular aquellos relativos a: identificación de persona física, información mínima, disponibilidad de la información, estructuras jurídicas y actualización de datos, se comprobó que los mismos se contemplan en el Reglamento núm. 408-17.

La Comisión Nacional EITI-RD identificó que, aun cuando el país cuenta con definiciones acorde a las mejores prácticas internacionales en esta área y existe el registro de los beneficiarios reales de las personas jurídicas en la DGII y en el Registro Mercantil, sigue siendo necesario un instrumento normativo que faculte la divulgación de la información sobre los beneficiarios reales de las empresas extractivas que operan en el país, por lo que continúan los trabajos de la Hoja de Ruta. Al respecto, en el año 2019, el Ministerio de Energía y Minas elaboró un borrador de resolución para la divulgación de los Beneficiarios Reales de las empresas extractivas, el cual quedo pendiente de ser aprobado.

Bajo el marco de la 7ma reunión del 2023 celebrada el 7 de junio, la Comisión Nacional EITI-RD retomó las acciones pendientes de la hoja de ruta de los Beneficiarios Reales y reconociendo la necesidad como país de definir nuestro cumplimiento con el estándar al respecto acordó por consenso lo siguiente:

- Compromiso para diciembre de 2023 de divulgar la información relativa a Beneficiarios Reales, conforme el requisito 2.5 del Estándar EITI, en el 5to Informe EITI-RD

- Envío de correspondencia, en nombre del Líder de la Iniciativa EITI-RD, solicitando el levantamiento del deber de reserva e incluyendo en la misma comunicación la solicitud de la información relativa a Beneficiarios Reales conforme lo establecido en el requisito 2.5 del Estándar.

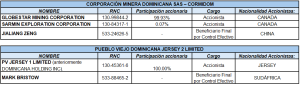

Agotado el proceso de comunicación formal ante la Dirección General de Impuestos Internos (DGII) prevista en nuestra normativa sobre el envío de la correspondencia de solicitud del levantamiento del deber de reserva incluyendo la solicitud de información relativa a Beneficiario Reales del periodo 2020 al 2022, la institución nos remitió la información correspondiente a dicho periodo, la cual queda presentada en el siguiente cuadro:

Cuadro descriptivo sobre información Beneficiarios Reales de la industria extractiva metálica en la Republica Dominicana en el periodo correspondiente 2020 a 2022:

Como resultado final del ejercicio hecho para el presente 5to informe, se hace constar que la empresa FALCONDO solo tenía la información requerida en el registro de la DGII hasta el año 2018 por lo cual para el presente ejercicio no se pudo obtener la información deseada a pesar de los esfuerzos que se hicieron al respecto.

Para acceder a la Hoja de Ruta para Implementar el Requisito 2.5 sobre Beneficiarios Reales: https://eitird.mem.gob.do/wp-content/uploads/2018/12/20161208-Hoja-de-Ruta-Beneficiarios-Reales-RD-FINAL.pdf

Para acceder a la Ley núm. 155-77 contra el Lavado de Activos y el Financiamiento del Terrorismo:

https://eitird.mem.gob.do/wp-content/uploads/2018/12/Ley-155-17-Lavado-de-Activos.pdf

Para acceder al Reglamento núm. 408-17 de Aplicación de la Ley núm. 155-17, del 16 de noviembre de 2017:

https://eitird.mem.gob.do/wp-content/uploads/2019/12/Decreto_408-17_Reglamento_Ley_155-17.pdf