Transferencias generadas del Contrato Especial de Arrendamiento de Títulos Mineros (CEAM) y sus Enmiendas

Contexto

La Ley No. 64-00, sobre Medio Ambiente y Recursos Naturales, establece en su Artículo No. 117, Párrafo II, que cuando se trate de recursos naturales no renovables, el o los municipios donde esté ubicada dicha explotación, recibirán el cinco por ciento (5%) de los beneficios netos generados.

Los derechos de explotación minera de la reserva fiscal Montenegro fueron otorgados y son regidos por el marco legal especial establecido por el Contrato Especial de Arrendamiento de Títulos Mineros (CEAM) de 2002 y sus enmiendas. Las operaciones estipuladas en el contrato son realizadas por la empresa Pueblo Viejo Dominicana Corporation (PVDC).

La normativa relativa al pago del 5% sobre los beneficios netos generados por la empresa se encuentra estipulada en el CEAM y sus dos enmiendas correspondientes. El CEAM fijó en el artículo 9, numeral 9.2, inciso (g):

“El Estado dominicano y el Banco Central distribuirán por lo menos cinco por ciento (5%) del total de los pagos recibidos de conformidad con el artículo 8 y la Sección 9.2, a las diversas comunidades en las proximidades de la mina.”

Por su parte, la primera Enmienda de fecha 10 de junio de 2009 al Contrato Especial de Arrendamiento de Derechos Mineros (CEAM), suscrito entre el Estado dominicano, el Banco Central de la República Dominicana, Rosario Dominicano, S.A., y Placer Dome Dominicana Corporation, en fecha 25 de marzo de 2002, el cual otorga los derechos de explotación de la Reserva Fiscal Montenegro en la Provincia Sánchez Ramírez, y cuya titularidad es ostentada desde 2009 por la sociedad comercial Pueblo Viejo Dominicana Corporation (PVDC); dispone en su Artículo No. 9, Numeral 9.2, Literal g, lo siguiente: “Los municipios donde está ubicada la mina recibirán el cinco por ciento (5%) de los beneficios netos generados conforme a lo establecido en la Ley Medioambiental. El Estado, como arrendador de la Reserva Fiscal, asumirá frente a los municipios donde se ubica la mina, el pago de dicha contribución. El Estado podrá solicitar a PVDC que realice dichos pagos en su nombre y que los deduzca de los pagos que deba realizar al Estado bajo este Acuerdo.”

La segunda enmienda de 2013 no realizó ningún cambio al citado artículo, manteniéndose la responsabilidad del Estado dominicano de transferir el porcentaje establecido de beneficios netos generados por las actividades mineras de PVDC.

En 2005, mediante la Ley No. 91-05, se crea el Consejo Provincial para la Administración de los Fondos Mineros de la Provincia Sánchez Ramírez (FOMISAR), con la finalidad de administrar los fondos que recibiría la provincia en virtud de lo establecido en la Ley No. 64-00 y el CEAM, además de velar por la correcta aplicación de la Ley que lo crea.

A partir de las disposiciones del CEAM referidas anteriormente, queda establecida la responsabilidad del Estado Dominicano frente al Consejo Provincial de FOMISAR, en lo referente a la transferencia del cinco por ciento (5%) de los beneficios netos generados por la operación minera de Pueblo Viejo Dominicana Corporation (PVDC). Lo mismo con respecto a la opción que tendrá el Estado de solicitar a PVDC que realice dicho pago en su nombre, deduciéndolo de los pagos que deberá realizar la empresa al Estado dominicano en virtud de dicho Acuerdo.

El Ministerio de Hacienda le informó a la Comisión Nacional EITI-RD que, en la práctica, para el cálculo del 5% de los beneficios netos establecidos en el CEAM, a partir de 2015 se estableció que el Impuesto sobre la Renta (ISR) es el flujo de ingreso recaudado que más se aproxima a los beneficios netos de la empresa referidos en el Artículo No. 117, Párrafo II de la Ley de Medio Ambiente y Recursos Naturales. La transferencia se incluye en el Presupuesto General del Estado y se ejecuta a través del Ministerio de Energía y Minas.

Acceda al Documento Conceptual sobre la Fórmula de Cálculo de las Transferencias Subnacionales en el marco del Contrato Especial de Arrendamiento de Derechos Mineros (CEAM) entre el Estado dominicano y Pueblo Viejo Dominicana Corporatión-Barrick: https://eitird.mem.gob.do/wp-content/uploads/2019/05/20190530-Nota-Conceptual-F%C3%B3rmula-Transferencias-Subnacionales-1.pdf

En virtud de lo señalado en los párrafos precedentes, en el siguiente acápite se establece una comparación entre las transferencias realizadas por el Gobierno Central, a través del Ministerio de Energía y Minas (MEM), al Consejo Provincial para la Administración de los Fondos Mineros de la Provincia Sánchez Ramírez (FOMISAR), y lo que constituye el monto equivalente al 5% del Impuesto Sobre la Renta pagado por PVDC en 2021 y 2022.

Comparativo entre las Transferencias del Gobierno Central y el 5% del ISR Pagado por PVDC en 2021 y 2022

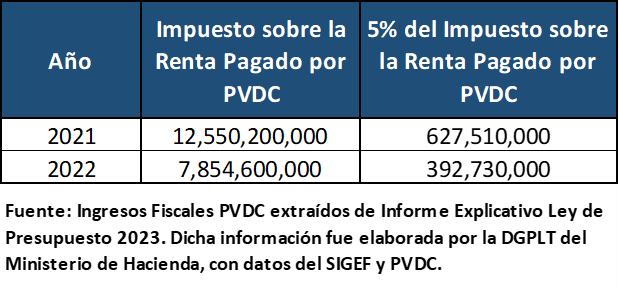

De acuerdo con las informaciones presentadas en el Informe Explicativo de la Ley de Presupuesto Año 2023, los pagos de Impuesto Sobre la Renta (ISR) por parte de Pueblo Viejo Dominicana Corporation (PVDC), durante los años 2021 y 2022, ascendieron a RD$ 12,550.2 millones y RD$ 7,854.6 millones, respectivamente. A partir de estos valores se calcula el monto equivalente al 5% en RD$ 627.51 millones para 2021 y RD$ 392.73 millones para 2022.

Tabla No.11

Impuesto Sobre la Renta Pagado por PVDC en 2021 y 2022

En RD$

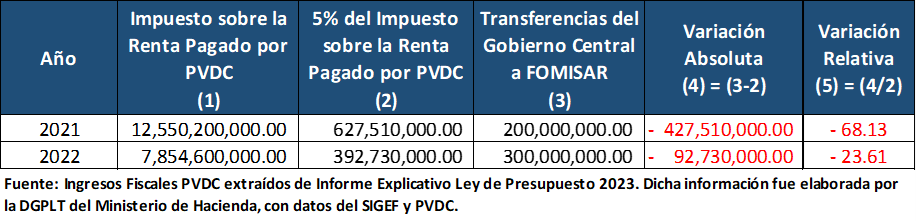

Por su parte, y según asignación presupuestaria institucional correspondiente al Programa de Administración de Contribuciones Especiales, el Ministerio de Energía y Minas transfirió al Consejo Provincial de FOMISAR la suma de RD$ 200.00 millones en 2021, y otros RD$ 300.00 millones en 2022, para un total de RD$ 500.00 millones en estos dos años.

Al establecer una comparación entre las cifras transferidas por el Gobierno Central, a través del Ministerio de Energía y Minas, y el monto equivalente al 5% del Impuesto Sobre la Renta pagado por PVDC en 2021 y 2022, se obtiene una variación absoluta negativa de RD$ 427.51 millones en 2021 y de RD$ 92.73 millones en el 2022 (- 68.13 % y – 23.61 % en términos relativos, de forma respectiva).

Tabla No.12

Comparativo de las Transferencias del Gobierno Central a FOMISAR y del 5% del Impuesto sobre la Renta Pagado por PVDC en 2021 y 2022

En RD$ y %

Comparativo entre las Transferencias del Gobierno Central y el 5% del ISR Pagado por PVDC Período 2016 – 2022

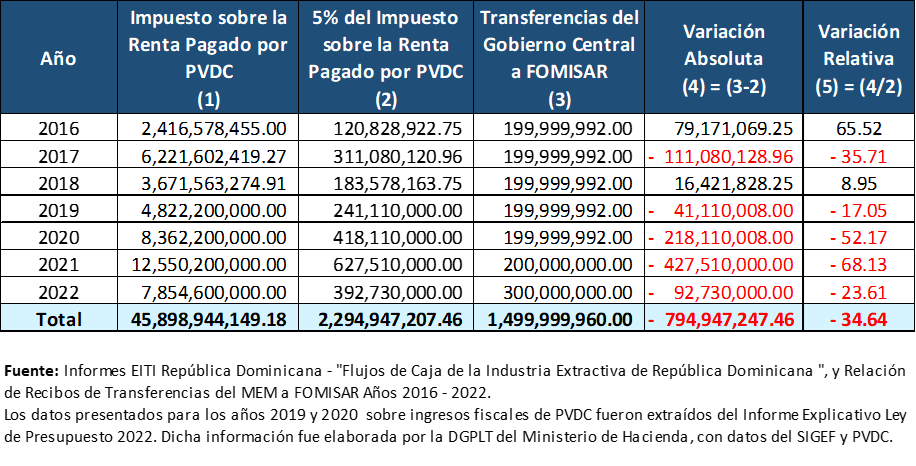

Al presentar de manera consolidada los montos transferidos por el Gobierno Central al Consejo Provincial de FOMISAR desde 2016 hasta 2022, y los montos equivalentes al 5% del ISR pagado por PVDC para esos años, se obtiene el siguiente balance:

Tabla No.13

Comparativo de las Transferencias del Gobierno Central a FOMISAR y del 5% del Impuesto sobre la Renta Pagado por PVDC en el Período 2016 – 2022

En RD$ y %

En el cuadro anterior, se observa que para los años 2016 y 2018 las transferencias realizadas por el Gobierno Central a FOMISAR estuvieron por encima del 5% del ISR pagado por PVDC, registrándose una diferencia positiva de RD$ 79.17 millones en el 2016 y de RD$ 16.42 millones en el 2018. Contrariamente, estuvieron por debajo del monto establecido las transferencias realizadas en los años 2017, 2019 y 2020, con una diferencia negativa de RD$ 111.08 millones, RD$ 41.11 millones y RD$ 218.11 millones respectivamente, siendo la diferencia más significativa de este periodo el año 2021 con una diferencia absoluta de RD$ 427.51 millones.

De modo que, de forma consolidada, las transferencias del Gobierno Central a FOMISAR

estuvieron por debajo en RD$ 794.94 millones con respecto al monto equivalente al 5% del ISR pagado por PVDC durante el período 2016 – 2023, con un valor total transferido ascendente a RD$ 1,500 millones, en contraste con un total de RD$2,294.94 millones correspondiente al 5% del ISR pagado por PVDC en dicho lapso.

Distribución Territorial de los Fondos Recibidos por el Consejo Provincial de FOMISAR en 2021 y 2022

Disposiciones del Marco Legal Vigente sobre la Distribución Territorial de los Fondos Mineros de la Provincia Sánchez Ramírez

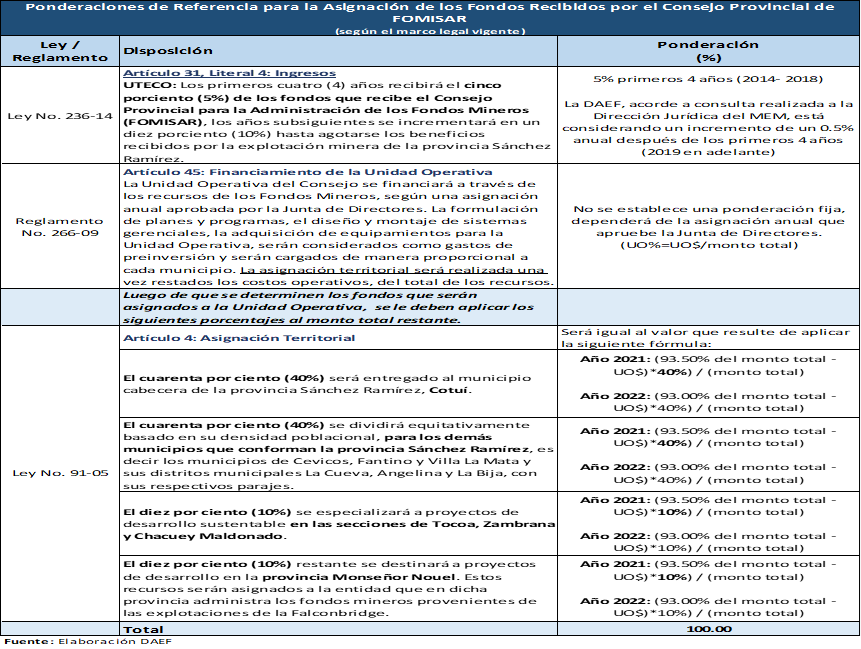

La Ley No. 91-05, que crea el Consejo Provincial para la Administración de los Fondos Mineros de la Provincia Sánchez Ramírez, dispone en su Artículo No. 4, Literales a y b, que el aporte del cinco por ciento (5%) establecido en la Ley General sobre Medio Ambiente y Recursos Naturales y en el Contrato Especial de Arrendamiento de Derechos Mineros, debe ser distribuido territorialmente según las siguientes proporciones:

En el caso de que en la provincia Sánchez Ramírez se conforme un nuevo municipio o distrito municipal, la Ley No. 91-05 señala que debe ser tomado en cuenta en el reparto del 40% de los Demás Municipios que conforman esta provincia, distribuyéndose los fondos según la densidad poblacional de los municipios y distritos municipales correspondientes.

Por otro lado, el Reglamento No. 266-09, para la aplicación de la Ley No. 91-05, establece en su Artículo No. 39 que el Consejo Provincial de FOMISAR contará con una Unidad Operativa, la cual estará encabezada por el director ejecutivo y responderá a la Junta de directores. El Artículo No. 45 de dicho Reglamento, estipula que esta Unidad se financiará a través de los recursos de los Fondos Mineros, según una asignación anual aprobada por la Junta de directores, sin que el mismo establezca alguna restricción o tope de asignación. Es importante destacar que, la asignación territorial ha de ser realizada luego de que se descuenten los costos operativos de la Unidad Operativa, del total de recursos.

Por su parte, la Ley No. 236-14 del 16 de julio de 2014, que convierte al Instituto Tecnológico del Cibao Oriental (ITECO) en Universidad Estatal (UTECO), particularmente en su Artículo No. 31, Literal 4; establece, entre las fuentes de ingreso de UTECO, una partida proveniente de los fondos que reciba el Consejo Provincial para la Administración de los Fondos Mineros, conforme se cita a continuación:

“Los primeros cuatro (4) años recibirá el cinco por ciento (5%) de los fondos que recibe el Consejo Provincial para la Administración de los Fondos Mineros (FOMISAR), los años subsiguientes se incrementará en un diez por ciento (10%) hasta agotarse los beneficios recibidos por la explotación minera de la provincia Sánchez Ramírez”.

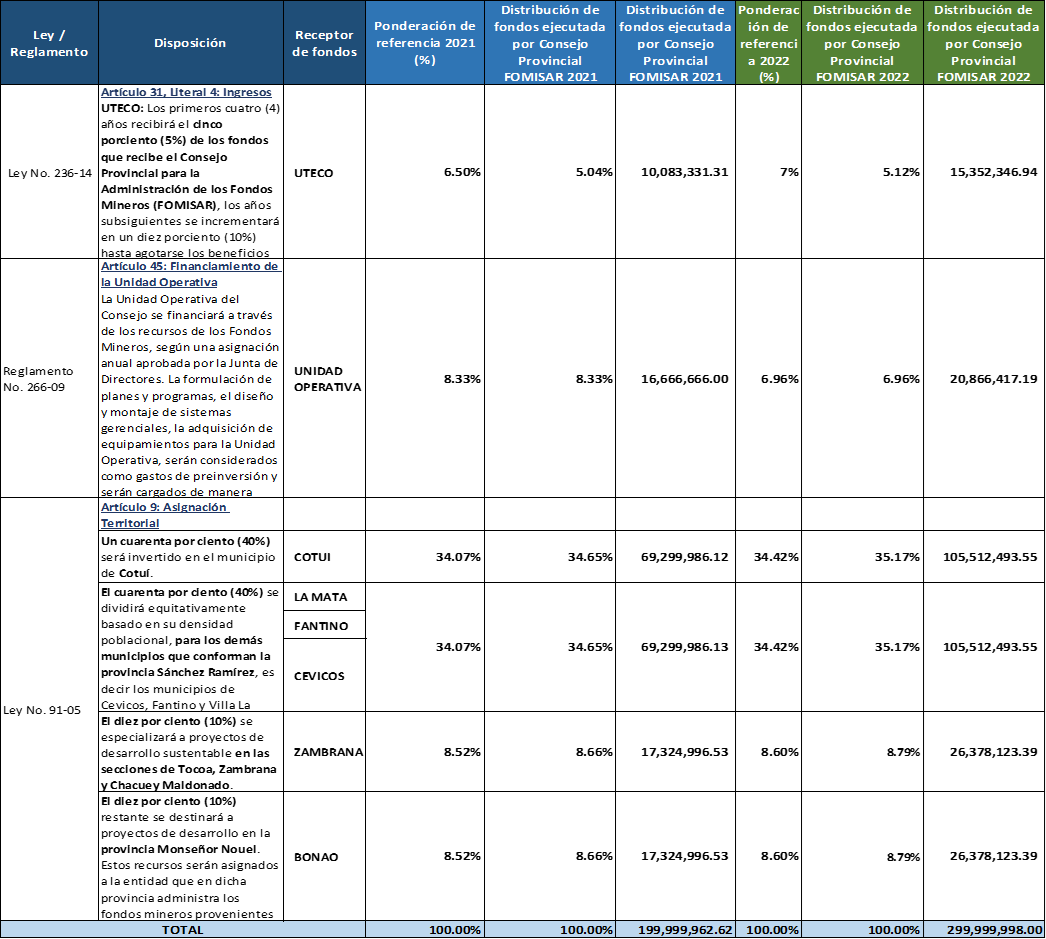

Luego de considerar las disposiciones legales relacionadas con la distribución de los recursos que reciba el Consejo Provincial de FOMISAR, por concepto del cinco por ciento (5%) a los municipios estipulado en la Ley No. 64-00 y el CEAM, según lo expuesto en los párrafos precedentes; la Tabla No. 2.1.1 que se presenta a continuación, detalla las ponderaciones de referencia que sirven de base al análisis en torno a la asignación de fondos en cada una de las partidas, incluyendo los municipios y distritos municipales.

Tabla No.14

Ponderaciones de Referencia para la Asignación de los Fondos Recibidos por el

Consejo Provincial para la Administración de los Fondos Mineros (FOMISAR)

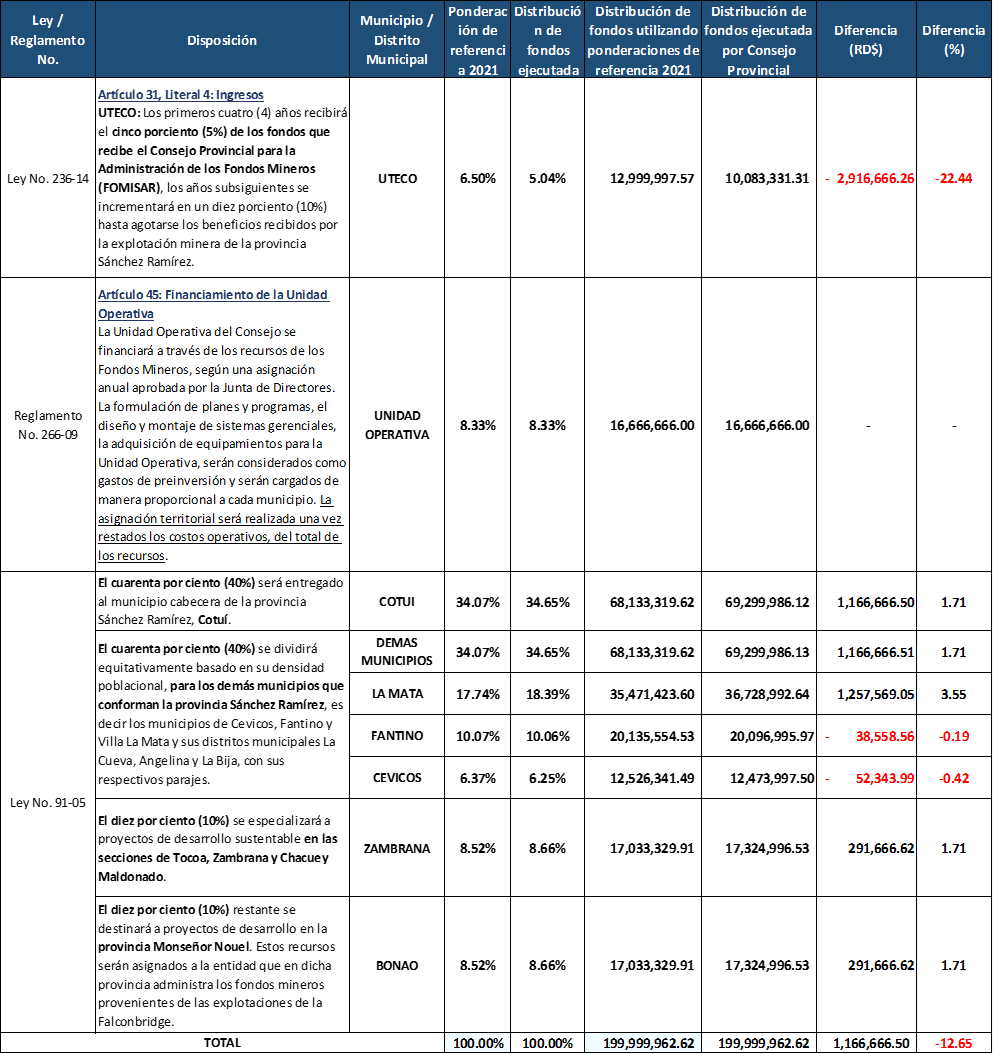

La primera línea de la tabla anterior se refiere a la asignación de un cinco por ciento (5 %) a favor de la Universidad Estatal del Cibao Oriental (UTECO), con un aumento gradual de 10 % a partir del 5to. año del establecimiento de la Ley No. 236-14. Adicionalmente, luego de descontar la cuota aprobada para la Unidad Operativa (segunda línea de la tabla), así como la asignación a favor de UTECO, también se indican los porcentajes que deben ser aplicados según la Ley No. 91-05, para el reparto a los municipios y distritos municipales respectivos.

De forma tal que, el 40% que establece la Ley para el municipio de Cotuí, es aplicado al monto restante luego de asignar a UTECO el 6.50 % en el 2021 y el 7.00 % en 2022, y descontar la partida aprobada para la Unidad Operativa en cada período. Lo mismo con respecto a los demás componentes previstos en la distribución territorial establecida.

En el siguiente acápite, se busca verificar la consistencia entre estas ponderaciones de referencia y los porcentajes de reparto aplicados por el Consejo Provincial, de forma tal que se pueda determinar si la distribución ejecutada se corresponde con lo establecido en los preceptos legales señalados. Para estos fines, primero se establece una comparación entre las transferencias reportadas por el Gobierno Central y los fondos que el Consejo Provincial de FOMISAR reporta como recibidos; para enfocar luego la referida distribución.

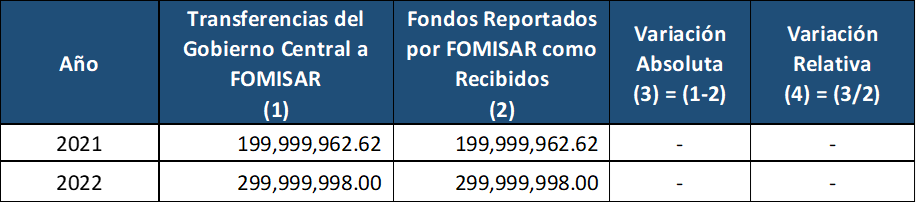

Comparativo entre las Transferencias del Gobierno Central y los Fondos que el Consejo Provincial de FOMISAR Reporta como Recibidos en 2021 y 2022

Los fondos reportados como recibidos por el Consejo Provincial de FOMISAR de parte del Gobierno Central, en virtud de la disposición del CEAM señalada en el acápite 1.1 de este documento, ascendieron a la suma de RD$ 200.00 millones en 2021 y otros RD$ 300.00 millones en 2022, para un total de RD$ 500.00 millones en los dos años; según datos de la Matriz de Distribución de Recursos 2021 y 2022, presentado por dicho Consejo Provincial.

Al comparar estos valores con las transferencias realizadas por el Gobierno Central, se obtiene una variación relativa de 0 %, lo que significa que los valores reportados por el Gobierno Central como transferidos, se corresponden en un 100 % con los reportados por el Consejo Provincial de FOMISAR como recibidos.

Tabla No.15

Comparativo entre las Transferencias del Gobierno Central al Consejo Provincial de FOMISAR y los Fondos Reportados por este Consejo como Recibidos en 2021 y 2022

En RD$ y %

Fuente: Elaboración propia con datos de FOMISAR.

Comparativo entre la Distribución Territorial Establecida por el Marco Legal Vigente y la Ejecutada por el Consejo Provincial de FOMISAR en 2021 y 2022

General (Primer Nivel de Verificación)

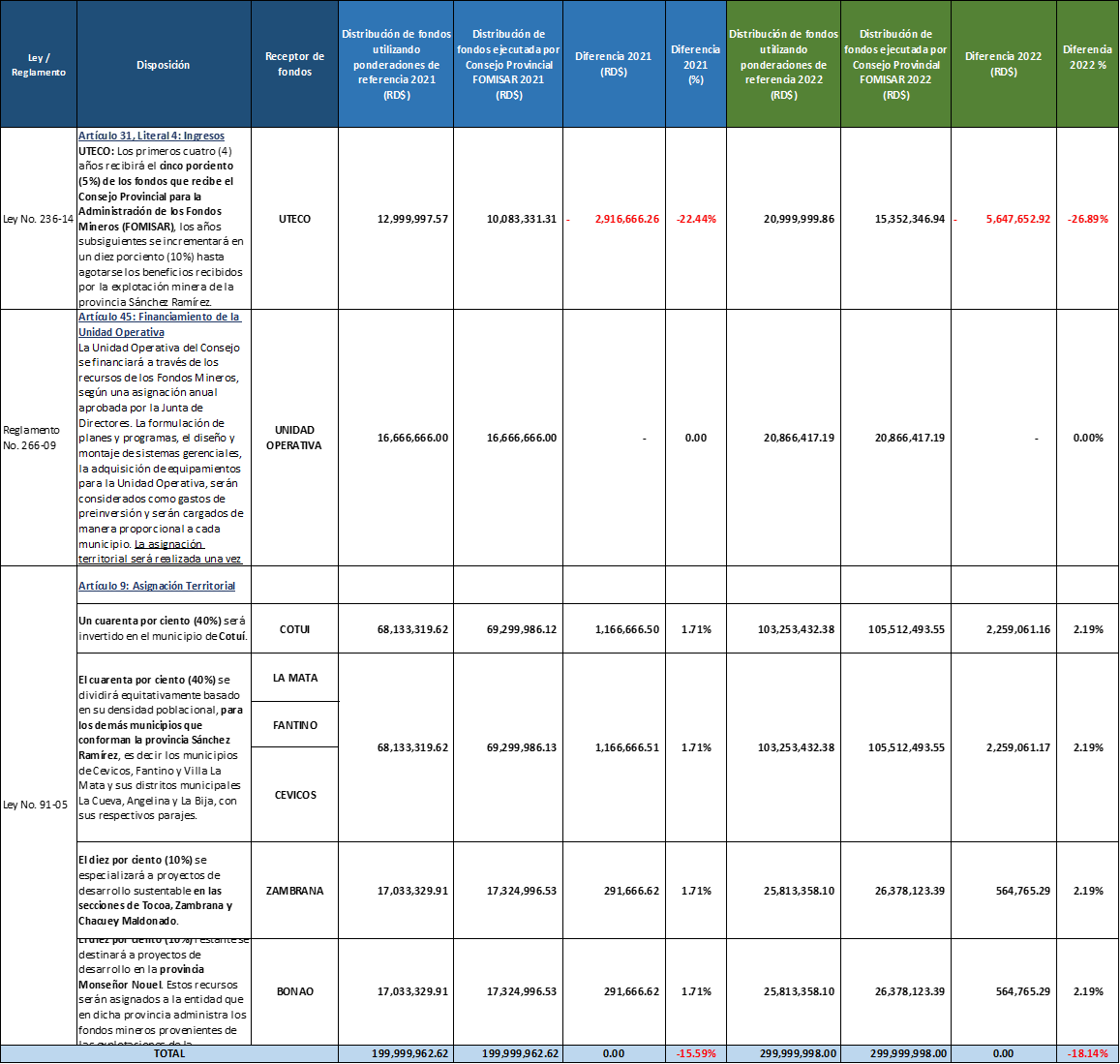

En este acápite, se establece una comparación entre las ponderaciones de referencia determinadas por la DAEFS, conforme se presentan en la Tabla No. 2.1.1, y los porcentajes de distribución aplicados por el Consejo Provincial de FOMISAR en 2021 y 2022, según datos de la Matriz de Distribución de Recursos.

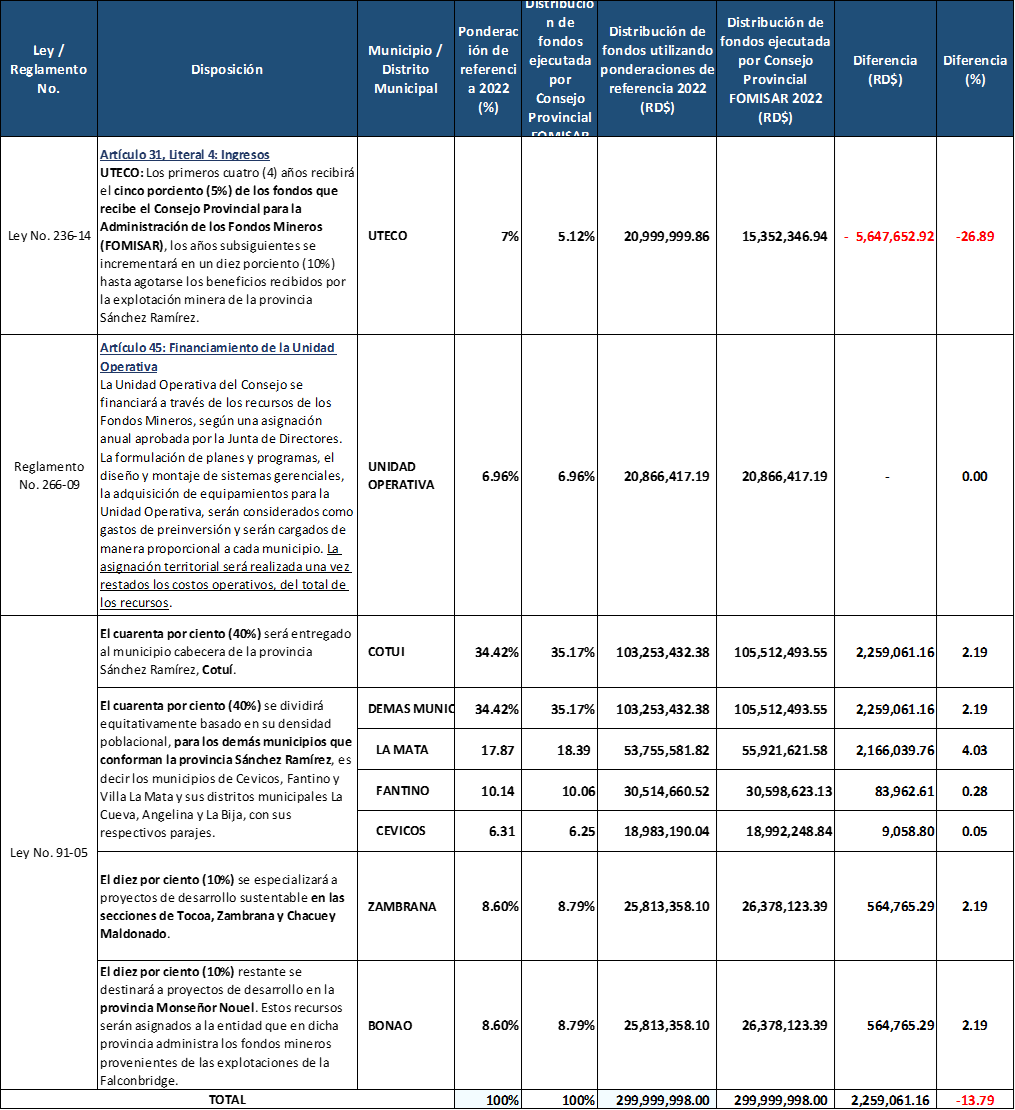

En tal sentido, a partir de los resultados presentados en las tablas nos. 2.3.1.1 y 2.3.1.2 puede observarse que, tanto en 2021 como en 2022, la proporción asignada por el Consejo Provincial de FOMISAR a la Universidad Tecnológica de Cibao Oriental (UTECO) fue inferior al porcentaje establecido en la Ley No. 236-14. Particularmente, 5.04 % vs. 6.50 % en 2021, y 5.12 % vs. 7.00 % en 2022.

En términos absolutos, el impacto de las proporciones aplicadas por el Consejo Provincial en la asignación correspondiente a UTECO asciende a menos (-) RD$ 2,916,666.26 (-22.44 %) y menos (-) RD$ 5,647,652.92 (-26.89 %), en 2021 y en 2022, respectivamente.

En lo que respecta al municipio de Cotuí, para el año 2021, el monto distribuido por FOMISAR fue superior en RD$ 1,166,666.50, equivalente a un 1.71 %. Mientras que, en 2022 Cotuí recibió RD$ 2,259,061.16 por encima del monto de la ponderación de referencia, lo que equivale a un 2.19 % por encima del valor estipulado en el marco regulatorio vigente.

Por su parte, en 2021 los demás municipios de la provincia Sánchez Ramírez recibieron un monto superior al calculado a partir de las ponderaciones de referencia. Se trata de una asignación superior en RD$ 1,166,666.50 al valor correspondiente, lo que equivale a una diferencia porcentual de 1.71 %. De modo que, las diferencias negativas registradas en la asignación de la universidad UTECO se convierten en desviaciones positivas para la partida del municipio de Cotuí y de los demás municipios.

Tabla No.16

Distribución de los Fondos Recibidos por el Consejo Provincial de FOMISAR

2021 y 2022

Fuente: Matriz de Distribución de Recursos 2021 y 2022 (elaborado por el Consejo Provincial de FOMISAR) y Elaboración DAEF.

Tabla No.17

Diferencia entre la Distribución de Fondos aplicando las Ponderaciones de Referencia y lo Ejecutado por el Consejo Provincial de FOMISAR

2021 y 2022

Fuente: Matriz de Distribución de Recursos 2021 y 2022 (elaborado por el Consejo Provincial de FOMISAR) y Elaboración DAEF.

En 2022, los demás municipios también registraron un valor superior al monto de la ponderación de referencia. Estos obtuvieron un valor ascendente a RD$ 2,259,061.17 (2.19 %).

De forma similar, la asignación de fondos en Zambrana y Bonao fue superior al monto correspondiente a las ponderaciones de referencia. De manera particular, en 2021 y 2022 se calcularon desviaciones positivas para cada una de estas partidas, las cuales ascendieron a RD$ 583,333.25 (1.68 %) y RD$ 1,129,530.58 (2.16 %), respectivamente.

Cabe destacar, además, que al verificar la asignación del 10% a las secciones de Tocoa, Zambrana y Chacuey Maldonado; según disposición de la Ley No. 91-05, la Matriz de Distribución de Recursos presentada por el Consejo Provincial de FOMISAR establece la asignación del total de la partida correspondiente para el hoy distrito municipal Zambrana, sin que se especifique un reparto para las secciones Tocoa y Chacuey Maldonado. No obstante, se precisa que dichas secciones forman parte del referido distrito municipal.

Distribución Demás Municipios (Segundo Nivel de Verificación)

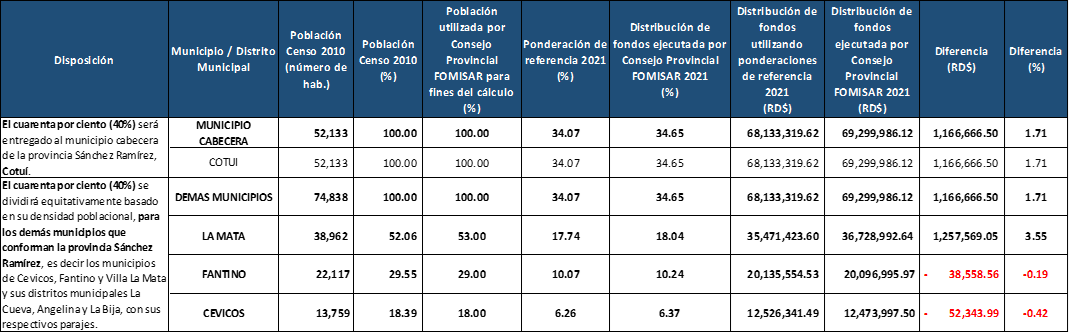

El criterio establecido para realizar la distribución municipal, conforme lo dispuesto por la Ley No. 91-05 y su Reglamento de Aplicación No. 266-09, es la proporción de habitantes con base en los datos del último Censo Nacional de Población y Vivienda.

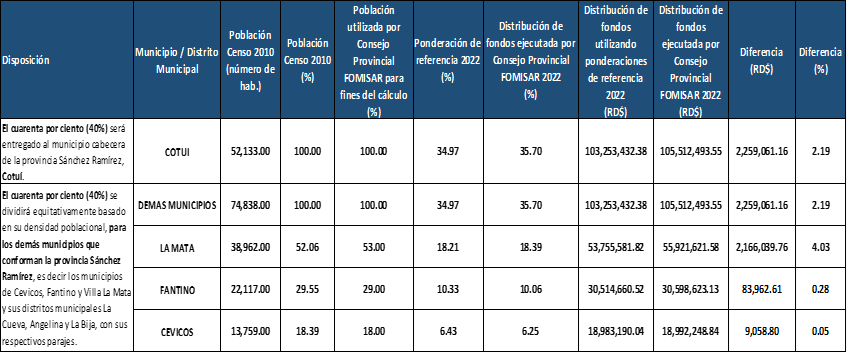

En ese sentido, a continuación, se presenta la asignación ejecutada por el Consejo Provincial de FOMISAR en los demás municipios de la provincia Sánchez Ramírez; juntamente con las ponderaciones de referencia calculadas por la DAEFS a partir de los datos de población registrados en el Censo Nacional de Población y Vivienda de 2010.

Tabla No.18

Diferencia entre la Distribución Territorial aplicando las Ponderaciones de Referencia y lo Ejecutado por el Consejo Provincial de FOMISAR

Fuente: Matriz de Distribución de Recursos de FOMISAR (elaborado por este consejo de administración de fondos) y Tu Municipio en Cifras de la Oficina Nacional de Estadística.

Tabla No.19

Diferencia entre la Distribución Territorial aplicando las Ponderaciones de Referencia y lo Ejecutado por el Consejo Provincial de FOMISAR 2022

Fuente: Matriz de Distribución de Recursos de FOMISAR (elaborado por este consejo de administración de fondos)

y cada Municipio en Cifras de la Oficina Nacional de Estadística.

Es importante destacar, que en la determinación de los fondos que le corresponde recibir a cada uno de los demás municipios intervienen dos factores, a saber:

- La proporción del número de habitantes,

- La ponderación de referencia consolidada de la partida de los demás municipios.

En cuanto al primer factor, se observan diferencias entre lo calculado a partir de los datos registrados por el Censo de 2010 y los porcentajes utilizados por el Consejo Provincial para realizar la distribución. Se trata de diferencias inferior a 3 puntos porcentual.

Con relación al segundo factor, en vista de que en el primer nivel de verificación existen diferencias entre las ponderaciones de referencia calculadas por la DAEFS y las aplicadas por el Consejo Provincial, se produce un efecto arrastre en el cálculo de la asignación de fondos correspondiente a los municipios de La Mata, Fantino, y Cevicos.

De manera conjunta estos dos factores explican las diferencias registradas entre los valores de la “Distribución de fondos utilizando ponderaciones de referencia RD$” y la “Distribución de fondos ejecutada por Consejo Provincial FOMISAR RD$” para los años 2021 y 2022. Dichas diferencias se distribuyen en un rango de -0.19 % y 4.03 %, siendo 2022 el año que computa las mayores desviaciones.

Comparativo entre la Distribución Territorial Establecida por el Marco Legal Vigente y la Ejecutada por el Consejo Provincial de FOMISAR en 2021 y 2022 (Consolidado Primer y Segundo Nivel de Verificación)

Tabla No.20

Diferencia entre la Distribución Territorial aplicando las Ponderaciones de Referencia y lo Ejecutado por el Consejo Provincial de FOMISAR 2021

Fuente: Matríz de Distribución de Recursos 2021 y Elaboración DAEFS

Tabla No.21

Diferencia entre la Distribución Territorial aplicando las Ponderaciones de Referencia y lo Ejecutado por el Consejo Provincial de FOMISAR 2022

Fuente: Matríz de Distribución de Recursos 2022 y Elaboración DAEFS

Gobernanza del Consejo Provincial para la Administración de los Fondos Mineros de la Provincia de Sánchez Ramírez (FOMISAR)

El FOMISAR está regido por una Junta de directores la cual preside la toma de decisiones administrativas, de captación y de asignación de los recursos a las comunidades descritas anteriormente. La Junta se estructura de la siguiente manera:

- El presidente del Patronato para el Desarrollo de la Provincia;

- Un representante designado por los curas párrocos del municipio cabecera;

- El senador y los diputados de Sánchez Ramírez;

- El gobernador de la provincia;

- El alcalde del municipio donde se encuentra el yacimiento;

- Un delegado de las empresas mineras;

- Un representante del Ministerio de Energía y Minas, quien fungirá como tesorero.

¿Cómo se gestionan los recursos del FOMISAR?

Para la gestión de los recursos recibidos por las actividades mineras, FOMISAR dispuso la elaboración del Plan de Desarrollo Estratégico de la Provincia Sánchez Ramírez (PLADESAR) que contempla el uso y destino de los fondos estimados que provendrían de las actividades mineras. Una descripción sobre las obras ejecutadas por el FOMISAR se encuentra disponible en la página web de la entidad. Así mismo, se puede acceder a los estados financieros auditados del 2020 y 2022 del FOMISAR.

Acceda al PLANDESAR 2015-2020: https://fomisar.gob.do/transparencia/phocadownload/PlanEstrategico/PLANDESAR%202015-2020.pdf

Conozca las obras realizadas con los recursos provenientes del sector minero

https://fomisar.gob.do/index.php/noticias

Descargue los estados financieros auditados de FOMISAR:

https://eitird.mem.gob.do/documentos-de-interes/

Acceda al Informe “Transferencias del Gobierno Central al Consejo Provincial de FOMISAR y su Distribución Territorial, Años 2021 y 2022”: https://eitird.mem.gob.do/documentos-de-interes/