Ingresos por flujo aplicable

Las entidades gubernamentales recaudan de las empresas tributos, tasas y otros flujos de ingreso, según se estipula en el régimen fiscal aplicable a cada una de las empresas mineras.

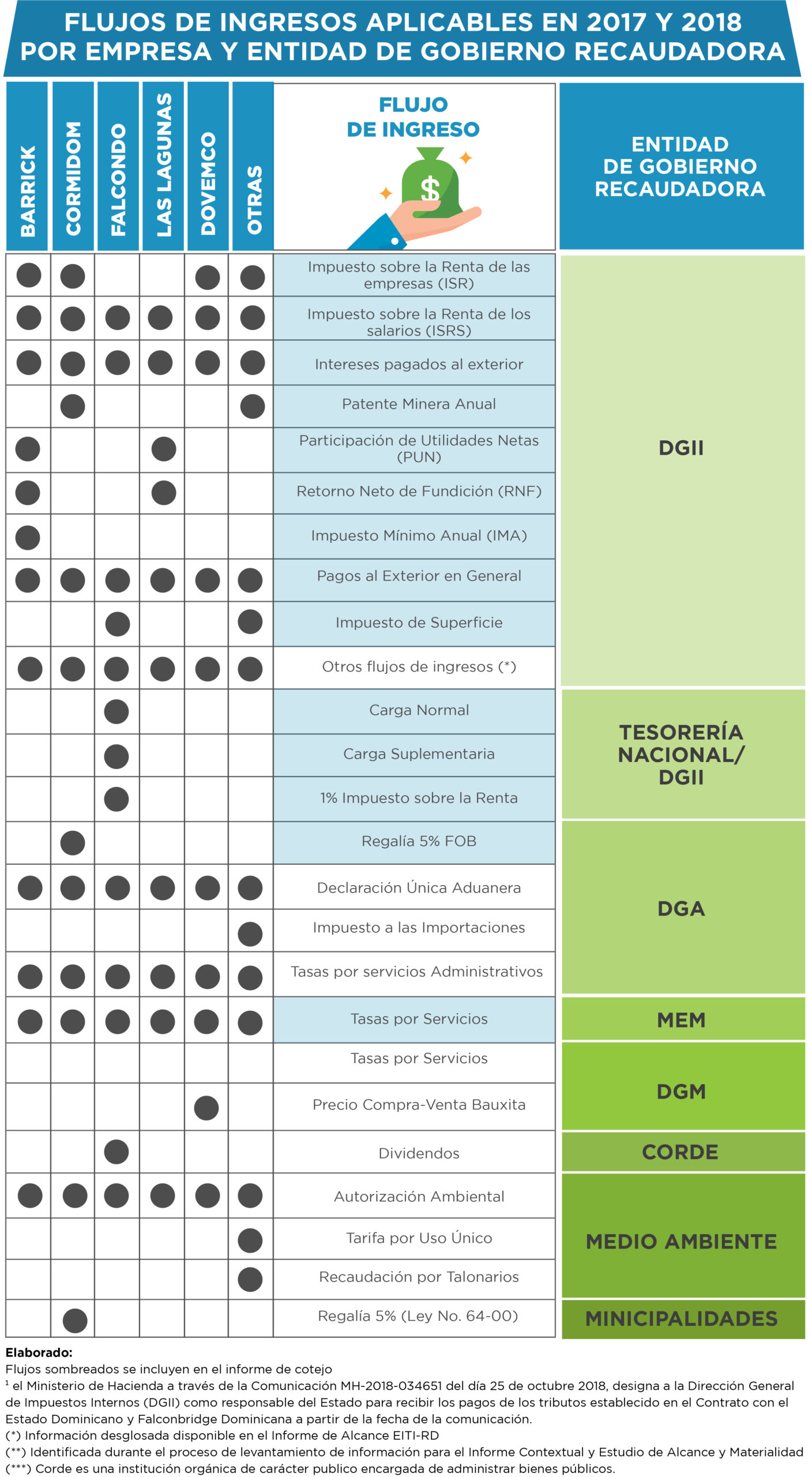

En el proceso de transparencia EITI-RD para la divulgación de información relacionada a los ingresos de los años 2017 y 2018 se identificaron catorce flujos de ingreso significativos de la industria extractiva. Estos flujos están derivados del marco fiscal legal o contractual, o pueden resultar de otros esquemas, tales como la participación accionaria que genera ingresos por dividendos cuando se distribuyen.

La siguiente imagen muestra los flujos de ingresos aplicables en los años 2017 y 2018 a las diversas empresas mineras según el régimen fiscal vigente y la entidad responsable de la recaudación, conforme a los hallazgos del Tercer Informe de Alcance y Materialidad del EITI-RD.

Ilustración 29: Flujos de ingreso aplicables en 2017 y 2018 por empresa y entidad de gobierno recaudadora

Como muestra la imagen anterior, cada una de las empresas mineras metálicas que estuvieron en operación total o parcial en los años 2017 y 2018 estuvieron sujetas a diversos regímenes fiscales debido a la naturaleza de su título minero o contrato habilitante. Las demás empresas mineras regidas por el sistema concesionario están sujetas al régimen fiscal general y según las estipulaciones de su concesión.

Para confirmar las informaciones sobre los ingresos del gobierno, el Estándar del EITI requiere que un Administrador Independiente realice un Informe de Cotejo.

Vea más información sobre los montos pagados y recibidos, hasta el año fiscal 2018, en la sección sobre el Cotejo de EITI-RD.